O mercado de dispositivos médicos no Brasil atingiu R$ 26,1 bilhões em produção industrial em 2024, o terceiro crescimento consecutivo, emprega 85.078 profissionais diretamente na indústria e exportou US$ 1,17 bilhão para mais de 180 países, um recorde histórico. Ao mesmo tempo, o déficit comercial de US$ 8,62 bilhões revela a dependência estrutural de importações e aponta onde estão as maiores oportunidades de desenvolvimento para engenheiros biomédicos e empreendedores nos próximos anos. Para quem deseja acompanhar o setor também como investidor, publicamos um guia sobre como investir em ações de dispositivos médicos em 2026.

Este artigo faz parte do Guia Definitivo de Engenharia Biomédica.

Tamanho e estrutura do mercado de dispositivos médicos no Brasil

O Brasil consolidou-se entre os 10 maiores mercados de dispositivos médicos do mundo. O dado de produção industrial de R$ 26,1 bilhões (2024), divulgado pela ABIMO (Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos, Hospitalares e de Laboratório), representa apenas a ponta industrial do setor. Quando se incluem importações e a cadeia de distribuição, o ecossistema movimenta aproximadamente R$ 75 bilhões por ano.

A ABIMED que representa as multinacionais do setor, estima o consumo aparente em cerca de US$ 7,5 bilhões. Já a Fortune Business Insights calcula o mercado total brasileiro em US$ 15,28 bilhões em 2024 considerando toda a cadeia produtiva. O crescimento geral de 2024 foi de 11,5% em relação ao ano anterior, bem acima da inflação do período.

Descrição completa da imagem

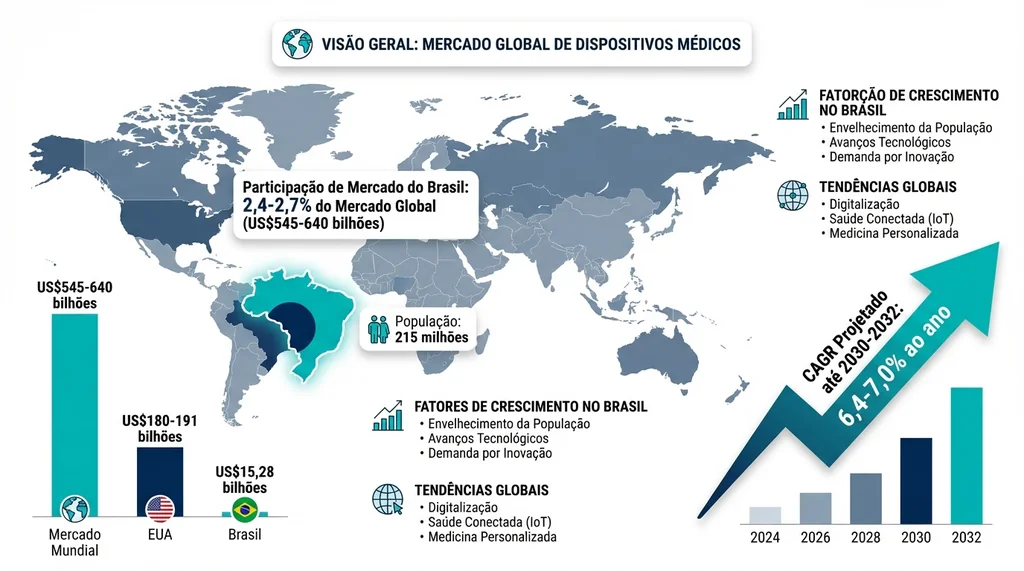

Infográfico: Mercado de dispositivos médicos no Brasil (US$15,28 bilhões) no cenário global, com crescimento de 6,4-7,0% CAGR..

| Indicador | Valor (2024) | Observação |

|---|---|---|

| Produção industrial (ABIMO) | R$ 26,1 bilhões | 3° ano consecutivo de crescimento |

| Crescimento real vs. 2023 | +3,1% (reais) / +11,5% (nominal) | Expansão acima da inflação |

| Mercado total (produção + importações) | ~R$ 75 bilhões | Inclui distribuição |

| Consumo aparente (ABIMED) | ~US$ 7,5 bilhões | Mercado interno |

| Mercado total (Fortune Business Insights) | US$ 15,28 bilhões | Toda a cadeia produtiva |

| Participação no mercado global | 2,4–2,7% | Mercado global: US$ 545–640 bilhões |

| CAGR projetado até 2030–2032 | 6,4–7,0% ao ano | Fonte: Grand View Research / Statista |

Para contextualizar a posição do Brasil no cenário global: o mercado mundial de dispositivos médicos movimenta entre US$ 545 e US$ 640 bilhões liderado pelos Estados Unidos com US$ 180–191 bilhões (cerca de 30% do total). O Brasil representa 2,4–2,7% do global, com potencial de ampliar essa fatia dada a combinação de população de 215 milhões, envelhecimento acelerado e expansão do sistema de saúde. Entre as novidades que movimentam o cenário internacional, destaca-se a aprovação FDA concedida à Novocure para tratamento de câncer de pâncreas, exemplificando a inovação contínua no setor.

Segmentos do mercado: diagnóstico, implantes e consumíveis

A indústria brasileira de dispositivos médicos é diversificada em quatro grandes segmentos. Os equipamentos médico-hospitalares dominam as exportações, enquanto os produtos laboratoriais, incluindo IVD (In Vitro Diagnostics), puxam o crescimento mais acelerado. Imagine linhas de produção integrando bancadas analíticas automatizadas, kits de reagentes embalados e equipamentos de imagem: é esse ecossistema fabril que a ABIMO mapeia anualmente.

| Segmento | Participação nas Exportações | Crescimento 2024 | Destaque |

|---|---|---|---|

| Médico-hospitalar | 68,54% (US$ 804,89M) | +32% nas exportações | Maior segmento; ventiladores, monitores, equipamentos cirúrgicos |

| Odontologia | 11,6% | Estável | Forte exportação para América Latina |

| Laboratório / IVD | 10,6% | IVD +28,4% | Importações >50% do consumo; maior crescimento |

| Reabilitação | 9,3% | +26,64% (exportações) | Demanda impulsionada pelo envelhecimento |

O segmento de diagnóstico por imagem merece destaque especial dentro do médico-hospitalar: o SUS registrou crescimento de 16,4% em tomografias e 12,4% em ressonâncias magnéticas em 2024, sinalizando expansão acelerada da base instalada de equipamentos de imagem no sistema público. Para engenheiros que atuam em áreas de atuação em engenharia biomédica esse movimento representa demanda crescente por instalação, manutenção e gestão de equipamentos de alta complexidade.

O crescimento de 28,4% no segmento IVD é o mais expressivo do setor e reflete tanto a expansão do diagnóstico laboratorial no SUS quanto o pós-pandemia que consolidou a cultura de diagnóstico molecular no país. Apesar disso, os produtos laboratoriais seguem com alta dependência de importações, mais de 50% do consumo é suprido por fornecedores externos.

Importações, exportações e o déficit comercial de US$ 8,62 bilhões

A balança comercial do setor é o indicador mais revelador da estrutura do mercado brasileiro de dispositivos médicos. As exportações batem recordes históricos, mas as importações crescem ainda mais rápido, e o resultado é um déficit que expõe a dependência tecnológica do país.

Balança comercial em 2024

| Indicador | Valor | Variação vs. 2023 |

|---|---|---|

| Exportações | US$ 1,17 bilhão | +24,6% (recorde histórico) |

| Importações | US$ 9,79 bilhões | +20,49% |

| Déficit comercial | US$ 8,62 bilhões | Estrutural; importações = ~2/3 do consumo |

| Destino das exportações: Américas | 63,1% | Principal bloco comprador |

| Destino das exportações: Europa | 20,86% | |

| Destino das exportações: Ásia | 14,25% | |

| Países destino das exportações | 180+ |

O déficit de US$ 8,62 bilhões não é apenas um número econômico, é um mapa de oportunidades. Cada dólar importado em dispositivos que o Brasil ainda não fabrica localmente representa potencial de substituição por produção nacional, com criação de empregos qualificados e desenvolvimento tecnológico. É nessa lacuna que se concentram os investimentos da política industrial do governo federal.

As exportações brasileiras de dispositivos médicos atingiram US$ 1,17 bilhão em 2024, um recorde histórico com crescimento de 24,6% sobre 2023, alcançando mais de 180 países — com as Américas respondendo por 63,1% do total.

— ABIMO / ApexBrasil, Relatório Setorial 2024

O Projeto BHD (Brasil Health Devices) coordenado pela ABIMO com apoio governamental, já envolve 125 empresas e movimenta US$ 154,5 milhões em iniciativas de desenvolvimento de fornecedores nacionais para o SUS. Para engenheiros e empreendedores com interesse em P&D de dispositivos, o BHD é um dos principais programas de acesso a recursos e parceiros.

Empresas: multinacionais, fabricantes nacionais e distribuição

O mercado brasileiro de dispositivos médicos tem uma estrutura dual: multinacionais representadas pela ABIMED controlam cerca de 65% do faturamento total enquanto mais de 1.200 fabricantes nacionais representados pela ABIMO, dominam em volume de unidades e em alguns nichos específicos.

Principais multinacionais com operações industriais no Brasil

| Empresa | Localização Industrial | Destaque |

|---|---|---|

| Philips Healthcare | Lagoa Santa e Varginha (MG) | 100 anos no Brasil; adquiriu Dixtal e VMI (~€350M) |

| Siemens Healthineers | Joinville (SC) | R$ 50M em investimento; ~30% do mercado de imagem |

| GE Healthcare | Contagem (MG) | Uma das maiores fábricas da América Latina |

| Medtronic | São Paulo (SP) | Liderança em dispositivos cardiovasculares e neurológicos |

| Abbott | São Paulo (SP) | Diagnóstico laboratorial e cardiovascular |

| Boston Scientific | São Paulo (SP) | Dispositivos endovasculares e programa trainee estruturado |

Fabricantes nacionais de referência

| Empresa | Localização | Segmento | Alcance |

|---|---|---|---|

| Fanem | São Paulo (SP) | Neonatologia (incubadoras) | 135+ países |

| Magnamed | São Paulo (SP) | Ventiladores, monitores | 40+ países; record na pandemia |

| Lifemed | São Paulo (SP) | Equipamentos hospitalares | 2.000+ hospitais clientes |

| Instramed | Porto Alegre (RS) | Eletrocirurgia, laparoscopia | América Latina |

| BMR Medical | São Paulo (SP) | Reabilitação, fisioterapia | Nacional + exportação |

| Timpel | São Paulo (SP) | Tomografia de impedância elétrica | 50+ patentes; referência em inovação |

A concentração geográfica é marcante: São Paulo concentra 45% dos fabricantes de equipamentos médicos do país. O polo de Minas Gerais (Contagem, Lagoa Santa, Varginha) é o segundo mais relevante, com presença de GE Healthcare e Philips. Rio Grande do Sul (Instramed, Lifemed RS) e Santa Catarina (Siemens Healthineers em Joinville) completam os principais polos industriais.

Para quem deseja conhecer em detalhe o perfil dessas organizações, o artigo sobre empresas de engenharia biomédica no Brasil traz um mapeamento completo com localização, segmento e oportunidades de carreira.

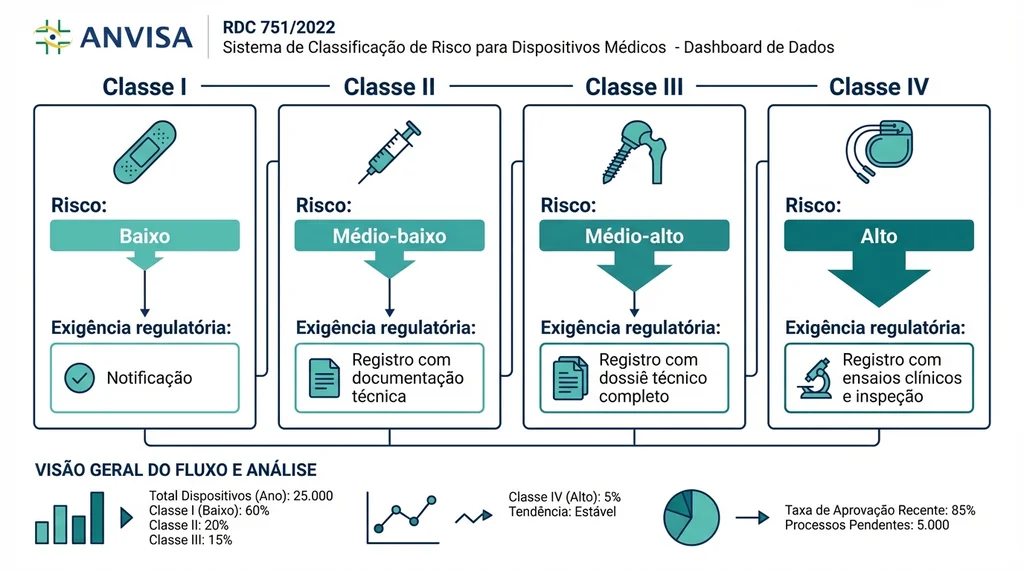

Regulamentação ANVISA: classes de risco e autorizações ativas

O acesso ao mercado brasileiro de dispositivos médicos passa pela ANVISA que mantém hoje mais de 89.000 autorizações ativas de produtos. A regulação brasileira está alinhada ao modelo internacional IMDRF (International Medical Device Regulators Forum) desde a publicação da RDC 751/2022 que estabeleceu o sistema atual de classificação de risco.

Classes de risco e regras de classificação

| Classe | Risco | Exemplos | Exigência regulatória |

|---|---|---|---|

| Classe I | Baixo | Curativos simples, luvas de procedimento | Notificação (mais ágil) |

| Classe II | Médio-baixo | Seringas, cateteres venosos periféricos | Registro com documentação técnica |

| Classe III | Médio-alto | Implantes ortopédicos, stents periféricos | Registro com dossiê técnico completo |

| Classe IV | Alto | Marcapassos, desfibriladores, DIUs | Registro com ensaios clínicos e inspeção |

A RDC 751/2022 estabelece 22 regras de classificação. Duas merecem atenção especial para profissionais de desenvolvimento de produtos: a Regra 11 que rege a classificação de Software as a Medical Device (SaMD), enquadrando desde aplicativos de diagnóstico até algoritmos de IA clínica, e a Regra 19 que trata de dispositivos que incorporam nanomateriais.

Descrição completa da imagem

Diagrama de classificação de risco da ANVISA para dispositivos médicos no Brasil, da Classe I (baixo) à Classe IV (alto)..

Para empresas e profissionais que atuam na interface entre desenvolvimento de software e dispositivos médicos, a regulamentação de SaMD é cada vez mais crítica. O artigo sobre regulamentação ANVISA de dispositivos médicos traz um guia completo do processo de registro e as exigências técnicas por classe de risco.

Política industrial: a Nova Indústria Brasil e a meta de 70% nacional

O governo federal lançou em 2024 a Nova Indústria Brasil com R$ 300 bilhões em financiamento previsto via BNDES, FINEP e EMBRAPII. Para o setor de saúde, a Missão 2 Saúde reserva R$ 57 bilhões, com foco em produção nacional de dispositivos médicos, insumos farmacêuticos e equipamentos diagnósticos.

As metas são ambiciosas: 50% de produção nacional até 2026 e 70% até 2033. Hoje, as importações respondem por cerca de dois terços do consumo aparente, o que torna a meta de 70% de produção nacional um desafio que exigirá investimento massivo em P&D, formação de fornecedores e desenvolvimento de competências industriais.

Principais instrumentos da política industrial

| Instrumento | Valor / Abrangência | Foco |

|---|---|---|

| Nova Indústria Brasil (total) | R$ 300 bilhões | Reindustrialização transversal |

| Missão 2 Saúde | R$ 57 bilhões | Saúde e dispositivos médicos |

| Decreto 11.889/2024 | Margem preferência 10–20% | Compras públicas de produtos nacionais |

| BNDES Fornecedores SUS | R$ 500 milhões | Fornecedores nacionais para o SUS |

| FINEP (saúde) | R$ 4,3 bilhões | Inovação e P&D em dispositivos médicos |

| EMBRAPII (saúde) | R$ 1 bilhão em projetos | Pesquisa aplicada empresa-ICT |

| Novo PAC Saúde | R$ 31,5 bilhões | Infraestrutura e equipamentos para o SUS |

O Novo PAC Saúde com R$ 31,5 bilhões para infraestrutura e o Decreto 11.889/2024 que estabelece margem de preferência de 10 a 20% para produtos nacionais nas compras públicas, criam um ambiente favorável para fabricantes brasileiros competirem com importados nas licitações do SUS, que atende 150 milhões de brasileiros.

A CONITEC (Comissão Nacional de Incorporação de Tecnologias) incorporou 28 novas tecnologias médicas no primeiro semestre de 2025 sinalizando que o processo de avaliação de tecnologias em saúde (ATS) segue ativo, o que é relevante tanto para fabricantes que buscam incorporação ao SUS quanto para engenheiros que desejam atuar em regulatory affairs.

Empregos, salários e oportunidades para engenheiros biomédicos

O setor de dispositivos médicos é o principal empregador da engenharia biomédica no Brasil. Os números de emprego direto e as projeções de contratação pintam um quadro consistentemente favorável para profissionais da área.

Panorama de emprego na indústria de dispositivos médicos (2024)

| Indicador | Valor |

|---|---|

| Empregos diretos na indústria | 85.078 |

| Empregos totais (incluindo comércio) | 149.955 |

| Novas vagas criadas em 2024 | +5.979 |

| Crescimento nas contratações de bioengenheiros | +50% (dez/2024 a nov/2025) |

| Empresas que projetam alta nas vendas | 76% |

| Empresas que planejam novas contratações | 52% |

Faixas salariais para engenheiros biomédicos no setor

| Nível | Faixa Salarial (R$) | Perfil típico |

|---|---|---|

| Júnior | R$ 7.659 – R$ 8.013 | 0–3 anos; suporte técnico, P&D inicial |

| Pleno | R$ 10.246 – R$ 10.714 | 3–7 anos; engenharia de produto, regulatory |

| Sênior | R$ 13.262 – R$ 13.892 | 7+ anos; liderança técnica, P&D, gestão |

O setor criou 5.979 novas vagas industriais em 2024, totalizando 85.078 empregos diretos na manufatura — crescimento de 7% e terceiro ano consecutivo de expansão. Contratações de bioengenheiros cresceram 50%, classificadas como "altíssima demanda".

— ABIIS, Boletim Econômico 2024 / Portal Salário

O crescimento de 50% nas contratações de bioengenheiros entre dezembro de 2024 e novembro de 2025 é o dado mais contundente sobre o aquecimento do mercado. Para análise detalhada de remuneração por especialidade e cargo, consulte o artigo sobre salário do engenheiro biomédico e o guia do mercado de trabalho em engenharia biomédica.

Healthtechs e o ecossistema de inovação em saúde

Paralelo à indústria tradicional de dispositivos médicos, o ecossistema brasileiro de healthtechs tornou-se um componente relevante do mercado de saúde e uma frente adicional de oportunidades para engenheiros biomédicos.

Com 1.919 healthtechs mapeadas no Brasil, das quais 602+ ativas com investimento, o ecossistema nacional concentra 64,8% do investimento em healthtechs da América Latina. Em 2024, foram registradas 40 rodadas de investimento totalizando R$ 799 milhões.

O Brasil concentra 64,8% de todo o investimento em healthtechs da América Latina. Em 2024, healthtechs brasileiras levantaram R$ 799 milhões em 40 rodadas — com 38% mais startups captando recursos que no ano anterior.

— Liga Ventures / Tracxn, 2024

| Indicador | Valor |

|---|---|

| Healthtechs mapeadas no Brasil | 1.919 |

| Healthtechs ativas com investimento | 602+ |

| Investimento total (2024) | R$ 799 milhões (40 rodadas) |

| Participação na LATAM | 64,8% do investimento regional |

| Eretz.bio (acelerador Hospital Israelita) | 150+ startups aceleradas |

| InovaHC (USP) | 30+ healthtechs residentes |

Os principais aceleradores hospitalares, Eretz.bio (Hospital Israelita Albert Einstein, com 150+ startups aceleradas) e InovaHC (Hospital das Clínicas da USP, com 30+ healthtechs residentes), funcionam como pontes entre a pesquisa clínica e o desenvolvimento de produtos regulados. Para o engenheiro biomédico, esses ambientes oferecem acesso a dados clínicos reais, orientação regulatória e conexões com investidores especializados.

Para um mapeamento completo do ecossistema, consulte o artigo sobre healthtechs brasileiras.

Projeções 2025–2030: onde o mercado deve crescer

Os vetores de crescimento do mercado brasileiro de dispositivos médicos nos próximos cinco anos são bem identificados: envelhecimento populacional, expansão do SUS, digitalização da saúde e política industrial ativa.

O envelhecimento da população brasileira é o fator estrutural mais relevante: a população com 60 anos ou mais deve crescer dos atuais 33 milhões para 75,3 milhões até 2070 (IBGE). No curto prazo, isso já se traduz em demanda crescente por equipamentos de diagnóstico, dispositivos de reabilitação, monitores domiciliares e implantes ortopédicos, todos segmentos em expansão acelerada.

O CAGR projetado para o mercado brasileiro varia entre 6,4% e 7,0% ao ano até 2030–2032 dependendo da metodologia da consultoria. Os segmentos com crescimento projetado acima da média são:

- IVD e diagnóstico molecular: expansão do SUS e consolidação do diagnóstico rápido pós-pandemia

- Software as a Medical Device (SaMD) e IA clínica: regulamentado pela RDC 751/2022 (Regra 11), mercado global com CAGR acima de 40%

- Reabilitação e assistência: crescimento de 26,64% nas exportações já em 2024; envelhecimento acelera a demanda interna

- Diagnóstico por imagem: Novo PAC Saúde de R$ 31,5 bilhões financia expansão da base instalada no SUS

- Dispositivos cardiovasculares e neurológicos: incorporações CONITEC e crescimento de procedimentos de alta complexidade

O maior risco ao crescimento do setor é a dependência cambial: com dois terços do consumo suprido por importações, qualquer depreciação significativa do real se traduz em pressão de custos no sistema de saúde e desincentivo à adoção de novas tecnologias. A política de produção nacional (meta de 70% até 2033) é precisamente a estratégia para reduzir essa vulnerabilidade estrutural.

Perguntas frequentes

Qual o tamanho do mercado de dispositivos médicos no Brasil?

A produção industrial de dispositivos médicos no Brasil atingiu R$ 26,1 bilhões em 2024, com crescimento de 11,5% em relação a 2023, segundo dados da ABIMO. Quando se incluem importações (US$ 9,79 bilhões) e distribuição, o mercado total alcança aproximadamente R$ 75 bilhões. A Fortune Business Insights estima o mercado total brasileiro em US$ 15,28 bilhões (2024), posicionando o país entre os 10 maiores mercados globais do setor, com participação de 2,4–2,7% do mercado mundial (US$ 545–640 bilhões).

Quais são os maiores fabricantes de dispositivos médicos no Brasil?

O mercado divide-se entre multinacionais, Philips (Lagoa Santa/MG), GE Healthcare (Contagem/MG), Siemens Healthineers (Joinville/SC), Medtronic, Abbott e Boston Scientific, representadas pela ABIMED com cerca de 65% do faturamento, e mais de 1.200 fabricantes nacionais representados pela ABIMO. Entre os nacionais de maior projeção internacional estão Fanem (incubadoras para 135+ países), Magnamed (ventiladores para 40+ países), Lifemed (2.000+ hospitais clientes), Instramed (eletrocirurgia) e Timpel (tomografia de impedância elétrica com 50+ patentes).

Por que o Brasil importa tanto dispositivo médico?

O déficit comercial de US$ 8,62 bilhões em 2024 reflete uma dependência estrutural que se desenvolveu ao longo de décadas: a indústria nacional concentrou-se em equipamentos de menor complexidade tecnológica, enquanto dispositivos de alta tecnologia, equipamentos de imagem avançados, implantes ativos, sistemas cirúrgicos robóticos, são majoritariamente desenvolvidos e fabricados em países como EUA, Alemanha, Países Baixos e Japão. Produtos laboratoriais (IVD) respondem por mais de 50% das importações do segmento. A política Nova Indústria Brasil tem como meta reverter esse quadro, chegando a 70% de produção nacional até 2033.

Quais segmentos de dispositivos médicos mais crescem no Brasil?

Em 2024, os destaques foram o segmento de IVD (In Vitro Diagnostics) com crescimento de 28,4% equipamentos de reabilitação com +26,64% nas exportações, e o médico-hospitalar com +32% nas exportações. No diagnóstico por imagem, o SUS registrou +16,4% em tomografias e +12,4% em ressonâncias magnéticas. Para os próximos anos, os segmentos com maior projeção de crescimento são SaMD/IA clínica, reabilitação (impulsionada pelo envelhecimento) e diagnóstico molecular.

Como a regulamentação ANVISA afeta o mercado de dispositivos médicos?

A ANVISA mantém mais de 89.000 autorizações ativas de dispositivos médicos, regulados pela RDC 751/2022 em quatro classes de risco. O processo de registro é pré-requisito para comercialização no mercado brasileiro e pode levar de alguns meses (Classe I por notificação) a vários anos (Classe IV com ensaios clínicos). A Regra 11 da RDC 751/2022 define a classificação de Software as a Medical Device (SaMD), criando um novo segmento regulatório relevante para desenvolvedores de aplicativos e algoritmos de diagnóstico baseados em IA. A CONITEC incorporou 28 novas tecnologias no 1º semestre de 2025, sinalizando processo ativo de expansão da cobertura do SUS.

Volte ao Guia Definitivo de Engenharia Biomédica para explorar todas as seções.

Publicado por engenhariabiomedica.com

Artigos relacionados

As 20 Maiores Empresas de Dispositivos Médicos no Brasil e Como Trabalhar Nelas [2026]

Ranking das 20 maiores empresas de dispositivos médicos no Brasil, multinacionais e nacionais, com dados de faturamento, localização, empregos e guia prático de carreira.

Guia de Compra de Equipamentos Hospitalares: Especificação Técnica e Processo Licitatório

Guia completo sobre compra de equipamentos hospitalares no Brasil: Lei 14.133/2021, elaboração de Estudo Técnico Preliminar (ETP), especificação técnica sem direcionamento de marca, modalidades licitatórias, análise de TCO, verificação de registro ANVISA, critérios de aceite técnico e financiamento via ProEquipaSUS.

Mercado de Trabalho em Engenharia Biomédica: Dados, Tendências e Onde Buscar Vagas [2026]

Análise completa do mercado de trabalho em engenharia biomédica no Brasil: salários reais (CAGED), maiores empregadores, áreas em expansão (IA, robótica, SaMD), plataformas de vagas e comparativo global. Dados atualizados para 2026.

Quanto Ganha um Engenheiro Biomédico: Salários por Nível, Região e Especialidade [Dados CAGED 2026]

Salário engenheiro biomédico: R$ 8.658/mês em média (CAGED 2026), com teto de R$ 14.782 e piso legal de R$ 13.779. Dados por experiência, estado, setor e comparativo com outras engenharias.