Dispositivos médicos vestíveis atravessam um momento de expansão sem precedentes impulsionados pela convergência de quatro componentes tecnológicos cuja cadeia de suprimentos global começa a se consolidar: biossensores, processadores de ultra-baixo consumo, módulos de conectividade sem fio e sistemas avançados de gerenciamento de energia. O mercado global foi avaliado em aproximadamente US$ 31 bilhões em 2023 e deve superar US$ 90 bilhões até 2032, com taxa de crescimento anual composta (CAGR) estimada entre 14% e 27%, dependendo da metodologia adotada.

Este artigo faz parte do Guia Definitivo de Engenharia Biomédica.

O Crescimento Explosivo dos Dispositivos Médicos Vestíveis

Os dispositivos médicos vestíveis (wearable medical devices) deixaram de ser produtos de nicho para se tornar uma das categorias de maior crescimento na indústria de tecnologia em saúde. Dispositivos como monitores cardíacos de patch, relógios com ECG, oxímetros de pulso contínuos, sensores vestíveis de glicose (wearable sensors) sem punção digital e roupas inteligentes com biossensores integrados passaram de protótipos de laboratório a produtos aprovados por agências regulatórias em menos de uma década.

Segundo dados compilados por MarketsandMarkets e Grand View Research em 2024, os principais fatores que impulsionam esse crescimento são:

- Envelhecimento populacional e aumento de doenças crônicas (diabetes, hipertensão, insuficiência cardíaca)

- Expansão da telemedicina e monitoramento remoto de pacientes (Remote Patient Monitoring, RPM)

- Redução significativa do custo dos sensores e chips de baixo consumo, sensores PPG caíram ~60% em preço entre 2018 e 2024

- Avanços em algoritmos de inteligência artificial para análise de dados fisiológicos

- Maior aceitação regulatória de dispositivos de software como médico (SaMD)

O segmento de diagnóstico e monitoramento representa a maior fatia do mercado, com mais de 40% da receita global em 2024. Dispositivos de saúde cardiovascular, especialmente monitores de frequência cardíaca e ECG, lideram as vendas, seguidos por monitores de glicose contínuos (CGM) e dispositivos de saúde neurológica.

| Segmento | Participação de mercado (2024) | CAGR projetado (2024–2032) |

|---|---|---|

| Monitoramento cardiovascular | ~32% | ~18% |

| Monitor de glicose contínuo (CGM) | ~21% | ~25% |

| Monitoramento neurológico | ~12% | ~22% |

| Fitness e bem-estar com finalidade médica | ~18% | ~15% |

| Outros (SpO₂, temperatura, EMG) | ~17% | ~19% |

Os Quatro Pilares Tecnológicos da Cadeia de Suprimentos

Análise da Digitimes Research publicada em fevereiro de 2026 aponta que a aceleração do setor de dispositivos vestíveis médicos está diretamente ligada à estruturação de uma cadeia de suprimentos organizada em torno de quatro componentes centrais. A consolidação desses elos é o que diferencia a atual fase do mercado dos ciclos anteriores, quando a escassez de componentes especializados era um gargalo crítico, especialmente após a crise de semicondutores de 2021–2022.

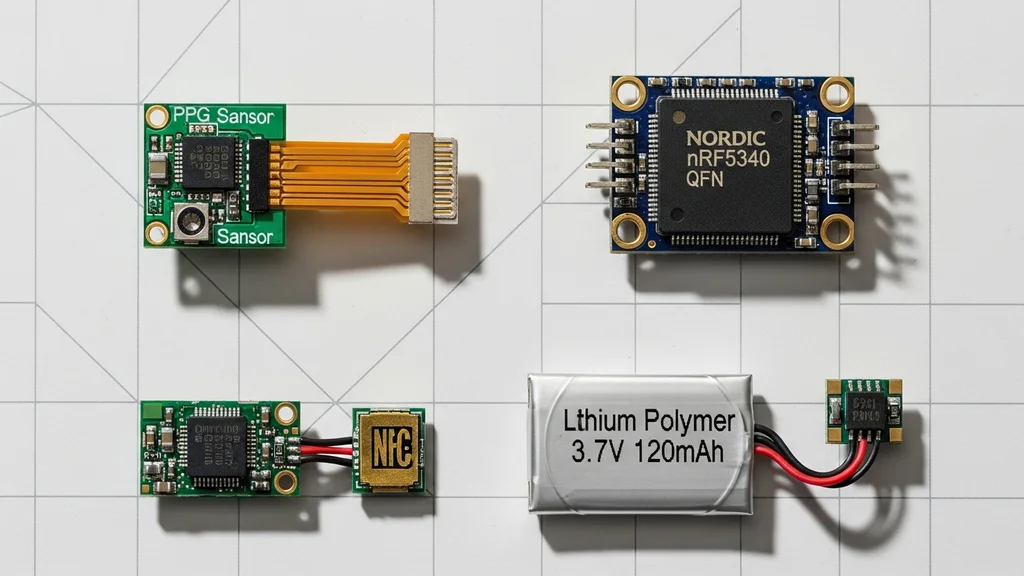

1. Biossensores

Os biossensores, também chamados de sensores vestíveis (wearable sensors), são o coração de qualquer dispositivo vestível médico. Eles convertem sinais fisiológicos, elétricos, ópticos, químicos ou mecânicos, em dados digitais processáveis. As tecnologias mais relevantes incluem:

- Sensores ópticos PPG (fotopletismografia): medem frequência cardíaca, SpO₂ e variabilidade da frequência cardíaca (VFC) por reflexão ou transmissão de luz infravermelha. Presentes em praticamente todos os smartwatches com certificação médica.

- Eletrodos de ECG de um ou múltiplos canais: captam atividade elétrica cardíaca através da pele. O Apple Watch Series 10 e o Samsung Galaxy Watch Ultra utilizam eletrodos de aço inoxidável integrados à carcaça do dispositivo.

- Sensores eletroquímicos para CGM: filamentos subcutâneos com enzimas (glicose oxidase) que geram corrente proporcional à concentração de glicose intersticial. Empresas como Dexcom (G7) e Abbott (Libre 3) lideram esse segmento globalmente.

- Sensores MEMS (Micro-Electro-Mechanical Systems): acelerômetros e giroscópios de 6 eixos para detecção de quedas, análise de marcha e monitoramento de atividade física.

- Biossensores de temperatura: medição contínua com resolução de ±0,1 °C para monitoramento de febre e ciclo circadiano.

Fornecedores de referência nesse segmento incluem ams OSRAM, Silicon Laboratories, Texas Instruments e Maxim Integrated. O amadurecimento da produção desses componentes, especialmente em Taiwan e Coreia do Sul, é um dos principais motores da queda de preços observada nos últimos anos.

2. Processadores e SoCs de Ultra-baixo Consumo

O processamento local (edge computing) de dados fisiológicos exige chips com desempenho computacional suficiente para rodar algoritmos de machine learning, mas com consumo de energia extremamente reduzido. Os System-on-Chips (SoCs) de ultra-baixo consumo representam o segundo pilar da cadeia de suprimentos.

Os requisitos típicos para dispositivos vestíveis médicos incluem:

- Consumo em modo ativo: 1–10 mA

- Consumo em modo sleep: 1–10 μA

- Unidade de processamento neural (NPU) integrada para inferência de IA embarcada

- Memória integrada (Flash e RAM) suficiente para firmware e modelos compactos de ML

- Temperatura de operação: -20 °C a +85 °C

Fabricantes como Nordic Semiconductor (linha nRF5340), STMicroelectronics (STM32WB), Ambiq Micro e Renesas são referências consolidadas. O nRF5340, por exemplo, opera com consumo de apenas 3,2 mA em transmissão BLE a 0 dBm, sendo amplamente utilizado em patches cardíacos e dispositivos de monitoramento contínuo. Em paralelo, Apple, Samsung e Google desenvolvem SoCs proprietários para reduzir dependência de fornecedores externos.

3. Módulos de Conectividade Sem Fio

A transmissão segura e eficiente de dados fisiológicos para smartphones, gateways ou servidores em nuvem é o terceiro componente crítico. As principais tecnologias utilizadas em dispositivos vestíveis médicos são:

| Tecnologia | Alcance típico | Taxa de dados | Consumo (ativo) | Aplicação típica |

|---|---|---|---|---|

| Bluetooth Low Energy 5.x | 10–400 m | Até 2 Mbps | ~15 mA | Smartwatches, patches, CGM |

| Bluetooth LE Audio (LC3) | 10–100 m | ~160 kbps | ~10 mA | Aparelhos auditivos inteligentes |

| NFC | <10 cm | Até 424 kbps | Passivo | Leitura de CGM sem bateria (ex.: Libre) |

| ANT+ | Até 30 m | 60 kbps | ~1 mA | Monitores esportivos, marcapassos |

| Wi-Fi 6 (802.11ax) | 30–100 m | Até 9,6 Gbps | ~80 mA | Dispositivos hospitalares conectados |

O Bluetooth SIG reportou que mais de 500 milhões de dispositivos com BLE foram embarcados globalmente em 2024, dos quais aproximadamente 8% são classificados como dispositivos de saúde. O padrão BLE GATT (Generic Attribute Profile) com os perfis Health Device Profile (HDP) é mandatório para interoperabilidade com plataformas como Apple Health e Google Health Connect.

4. Sistemas de Energia e Gerenciamento de Bateria

O quarto pilar, e frequentemente o maior desafio de engenharia, é o sistema de energia. Dispositivos vestíveis médicos precisam operar continuamente por dias ou semanas, em formatos compactos e muitas vezes flexíveis. As abordagens atuais incluem:

- Baterias de íon-lítio (Li-Ion) e polímero de lítio (LiPo): soluções estabelecidas, com densidade energética de 200–300 Wh/kg. Patches descartáveis como o BioTel Heart MCT utilizam células de 3,7 V com capacidades de 80–150 mAh.

- Energy harvesting: coleta de energia do ambiente por movimento corporal (piezoelétrico), gradiente térmico (termoelétrico) ou luz (fotovoltaico). Ainda gera apenas 10–100 μW, suficiente para sensores de consumo muito baixo.

- Carregamento sem fio (Qi e MagSafe): presente em praticamente todos os smartwatches de classe médica, com potências entre 5 e 15 W.

- Baterias de estado sólido: tecnologia emergente com densidade energética 2–3× superior ao Li-Ion convencional e ausência de eletrólito líquido inflamável. Esperadas em dispositivos comerciais a partir de 2027–2028.

O gerenciamento de energia (PMIC, Power Management Integrated Circuit) é igualmente crítico. Empresas como Texas Instruments (família BQ), Analog Devices e Renesas fornecem os circuitos integrados que regulam carga, descarga e distribuição de energia nos dispositivos.

Principais Aplicações Clínicas dos Dispositivos Vestíveis Médicos

A maturação da cadeia de suprimentos para esses quatro componentes habilitou uma nova geração de aplicações clínicas validadas:

- Detecção de fibrilação atrial (FA): O Apple Watch e o Withings ScanWatch obtiveram aprovação da FDA e marcação CE para detecção de FA. O Apple Heart Study, conduzido com 419.297 participantes, demonstrou sensibilidade de 84% e especificidade de 98% para FA paroxística.

- Gestão do diabetes: Os CGMs de nova geração (Dexcom G7, Abbott Libre 3) oferecem monitoramento em tempo real com alarmes de hipoglicemia e integração com bombas de insulina em loop fechado.

- Monitoramento de insuficiência cardíaca: O Zoll LifeVest (cardioversor desfibrilador vestível) monitora parâmetros hemodinâmicos continuamente em pacientes de alto risco.

- Neurologia e epilepsia: O Embrace2 da Empatica obteve certificação da FDA como dispositivo auxiliar na detecção de crises convulsivas tonicoclônicas por acelerômetro.

- Saúde feminina e fertilidade: Dispositivos como o Oura Ring Generation 4 monitoram temperatura basal e variabilidade da frequência cardíaca para tracking do ciclo menstrual com acurácia de 75–85% em estudos publicados.

Consolidação da Cadeia de Suprimentos e Novos Atores

A Digitimes Research, referência em análise de cadeias de suprimentos asiáticas, destaca que Taiwan e Coreia do Sul desempenham papel central na produção dos quatro componentes mencionados. Empresas como TSMC (fabricação de chips), Samsung Display (painéis OLED curvilineares), ams-OSRAM (sensores ópticos) e Murata Manufacturing (módulos de conectividade e capacitores de alta densidade) formam o backbone do ecossistema global.

A China avançou significativamente em sensores e baterias entre 2022 e 2025. Fabricantes como Goodix Technology (sensores biométricos), Goertek (módulos MEMS e acústicos) e BYD (células de bateria) conquistaram participação crescente no mercado global de componentes para wearables.

A tendência dominante em 2025–2026 é a verticalização: gigantes como Apple (chip S10 SiP com sensor BioActive), Samsung e Google desenvolvem componentes proprietários para reduzir dependência de fornecedores externos e acelerar o ciclo de inovação. Para healthtechs menores, isso significa maior disponibilidade de componentes no mercado aberto, mas também maior pressão competitiva de ecossistemas proprietários fechados. Saiba mais sobre o ecossistema de healthtechs brasileiras.

O Cenário Brasileiro de Dispositivos Vestíveis Médicos

O Brasil apresenta um cenário peculiar: mercado consumidor expressivo (214 milhões de habitantes, alta penetração de smartphones), mas produção local de wearables médicos ainda incipiente. A maioria dos dispositivos é importada de EUA, China e Europa.

Segundo a ABIMO (Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos, Hospitalares e de Laboratórios), o mercado brasileiro de equipamentos médicos movimentou R$ 22 bilhões em 2024. Dispositivos vestíveis médicos representam estimados 3–5% do total, com crescimento acelerado puxado pela expansão da telemedicina, regulamentada definitivamente pela Lei nº 14.510/2022.

Iniciativas nacionais relevantes incluem grupos de pesquisa da USP (Laboratório de Eletrônica Orgânica e Dispositivos Flexíveis), UNICAMP e UFMG, que desenvolvem biossensores impressos e e-skin para monitoramento de suor e eletrólitos. No setor privado, a cadeia de suprimentos de componentes ainda depende fortemente de importações, com o Polo Industrial de Manaus respondendo pela maior parte da montagem de eletrônicos de consumo. Incentivos da EMBRAPII e a Lei do Bem têm fomentado projetos de P&D, mas a produção em escala permanece limitada.

Leia mais sobre o mercado de dispositivos médicos no Brasil e sobre as principais empresas do setor.

Regulamentação de Dispositivos Vestíveis Médicos pela ANVISA

No Brasil, os dispositivos vestíveis (wearable devices) com finalidade médica são regulamentados pela ANVISA como produtos para saúde. A classificação segue a RDC nº 751/2022 que substituiu a RDC 56/2001 e alinha o Brasil às práticas internacionais do IMDRF (International Medical Device Regulators Forum).

| Classe de Risco | Descrição | Exemplos de Wearables | Requisito Regulatório |

|---|---|---|---|

| Classe I | Baixo risco | Pedômetros, monitores de sono sem diagnóstico | Notificação na ANVISA |

| Classe II | Médio risco | Oxímetros de pulso, ECG doméstico, termômetros vestíveis | Registro na ANVISA |

| Classe III | Alto risco | CGMs, monitores cardíacos com readout externo | Registro com ensaios clínicos |

| Classe IV | Máximo risco | Cardioversores desfibriladores vestíveis | Registro com dossiê técnico completo |

A RDC nº 657/2022 trata especificamente de Software como Dispositivo Médico (SaMD). Dispositivos vestíveis que dependem de algoritmos de IA para diagnóstico ou suporte à decisão clínica devem seguir também essa norma, além das diretrizes de cibersegurança em alinhamento com a norma IEC 81001-5-1. Saiba mais sobre a regulamentação da ANVISA para dispositivos médicos e as normas técnicas da área.

Perguntas Frequentes

O que diferencia um dispositivo vestível médico de um dispositivo vestível de consumo?

Um dispositivo vestível médico (wearable medical device) possui finalidade diagnóstica, terapêutica ou de monitoramento clínico, é regulamentado por agências como ANVISA, FDA ou CE, e deve passar por validação clínica antes de ser comercializado. Um dispositivo vestível de consumo pode oferecer métricas de saúde (frequência cardíaca, SpO₂), mas sem a mesma exigência regulatória e com menor responsabilidade legal em caso de erros de leitura.

Quais são os quatro componentes essenciais da cadeia de suprimentos de dispositivos vestíveis médicos?

Segundo análise da Digitimes Research (2026), os quatro componentes centrais são: (1) sensores vestíveis (wearable sensors), que captam sinais fisiológicos; (2) processadores e SoCs de ultra-baixo consumo que processam dados localmente; (3) módulos de conectividade sem fio BLE, NFC, Wi-Fi; e (4) sistemas de energia e gerenciamento de bateria que garantem autonomia adequada.

Como um engenheiro biomédico pode atuar no mercado de dispositivos vestíveis?

As oportunidades são amplas: desenvolvimento de hardware (design de PCBs e integração de sensores), firmware embarcado, algoritmos de processamento de sinais biomédicos, validação clínica, certificação regulatória (ANVISA, FDA) e integração com plataformas de saúde digital. Veja as 8 áreas de atuação da engenharia biomédica para mais detalhes.

Dispositivos vestíveis médicos precisam de registro na ANVISA no Brasil?

Sim, quando possuem finalidade médica. Oxímetros de pulso (Classe II) exigem registro obrigatório. Grandes fabricantes internacionais como Dexcom e Abbott possuem registro ativo no Brasil. Para smartwatches com funções de ECG, o enquadramento é mais complexo: o hardware pode exigir registro como produto para saúde, enquanto o software associado pode se enquadrar como SaMD sob a RDC nº 657/2022. A ANVISA publicou guias de orientação específicos para esses casos em 2023–2024.

Qual é o impacto da inteligência artificial nos dispositivos vestíveis médicos?

A IA, especialmente modelos leves de deep learning (TinyML), está transformando os dispositivos vestíveis de simples coletores de dados em dispositivos de suporte à decisão clínica. Algoritmos de redes neurais convolucionais para detecção de arritmias, modelos de séries temporais para predição de crises epilépticas e transformers compactos para análise de padrões de sono já rodam diretamente nos chips dos dispositivos, sem dependência de nuvem, com latência inferior a 50 ms. Veja mais sobre tendências e futuro da engenharia biomédica.

Volte ao Guia Definitivo de Engenharia Biomédica para explorar todas as seções.

Publicado por engenhariabiomedica.com

Artigos relacionados

Cirurgia Robótica no Brasil: 417% de Crescimento e o Papel do Engenheiro Biomédico

De 2 robôs em 2008 a 200 plataformas em 2025, o Brasil realizou 120 mil procedimentos robóticos acumulados e se tornou o 9º mercado mundial. Entenda o ecossistema de plataformas, regulamentação ANVISA/CFM, financiamento ANS e como o engenheiro biomédico é peça central nessa revolução.

Healthtechs Brasileiras: Mapa Completo do Ecossistema com 1.900+ Startups [2026]

O ecossistema de healthtechs Brasil reúne 1.900+ startups, movimenta US$ 6,34 bilhões e concentra 64,8% do investimento em saúde digital da América Latina.

Inteligência Artificial na Saúde Brasileira: O Mapa Completo para Engenheiros Biomédicos [2026]

Panorama completo da inteligência artificial na saúde brasileira em 2026: dados, regulação, mercado e oportunidades para engenheiros biomédicos.

Informática em Saúde: HIS, Prontuário Eletrônico e Interoperabilidade FHIR/HL7 [2026]

Guia completo sobre informática em saúde: HIS, prontuário eletrônico do paciente, padrões HL7 e FHIR, interoperabilidade, RNDS, mercado brasileiro e carreira para engenheiros biomédicos.