O Brasil abriga o maior ecossistema de healthtechs da América Latina, com entre 1.216 e 1.919 startups mapeadas, dependendo da metodologia, e concentra 64,8% de todo o investimento em saúde digital da região. O mercado nacional de saúde digital somou US$ 6,34 bilhões em 2024 e deve alcançar US$ 21,9 bilhões até 2030, crescendo a um CAGR de 23,2% ao ano. Para engenheiros biomédicos, esse ecossistema representa uma das maiores fronteiras de atuação profissional da próxima década.

Este artigo faz parte do Guia Definitivo de Engenharia Biomédica.

O ecossistema em números: quantas healthtechs existem no Brasil?

A resposta depende de quem pergunta e de como se define uma healthtech. Três levantamentos recentes chegam a cifras distintas, mas complementares:

| Fonte | Total mapeado | Critério | Ano |

|---|---|---|---|

| Tracxn | 1.919 startups | Registro ativo, independente de estágio | 2025 |

| SUPERA / USP | 1.216 startups | Operação verificada + saúde como core | 2024 |

| Liga Ventures | 602 startups ativas | Tração comprovada (receita ou usuários) | 2024 |

A divergência revela algo importante: uma parcela significativa das healthtechs brasileiras, provavelmente entre 600 e 1.300, ainda está em estágio pré-produto ou inativa. Das 602 startups com tração real mapeadas pela Liga Ventures, 60,9% nunca receberam investimento externo operando com receita própria ou recursos dos fundadores.

Descrição completa da imagem

Mapa do ecossistema de healthtechs brasileiras com 1.919 startups mapeadas pelo Tracxn, distribuição por estado e comparação entre diferentes metodologias de contagem em 2026.

Esse dado muda a percepção do ecossistema: o mercado brasileiro de saúde digital não é apenas composto por startups bem financiadas. A maioria é bootstrapped, construindo produtos para nichos específicos do sistema de saúde nacional, e isso cria oportunidades distintas para profissionais técnicos que queiram empreender. Para investidores interessados no setor como um todo, analisamos as perspectivas em nosso artigo sobre como investir em ações de dispositivos médicos em 2026.

Onde o Brasil se posiciona na América Latina

O Brasil domina o cenário de saúde digital latinoamericano de forma expressiva. Segundo dados da KPMG e do relatório Distrito Healthtech Report, 64,8% de todo o capital investido em saúde digital da LATAM foi alocado em startups brasileiras entre 2020 e 2024. México (14%) e Argentina (8%) aparecem em seguida, mas com volume significativamente inferior.

Três fatores estruturais explicam essa liderança:

- Escala do mercado: o Brasil tem o 4º maior sistema de saúde privado do mundo, com 50+ milhões de beneficiários de planos de saúde, um mercado enorme para soluções B2B e B2C

- Infraestrutura digital: taxa de smartphone acima de 85% da população adulta, com penetração de internet móvel que alcança municípios de médio porte

- Pressão regulatória favorável: a regulamentação da telemedicina em 2020 (Lei 13.989) e as resoluções CFM posteriores criaram um ambiente propício para modelos digitais de atenção

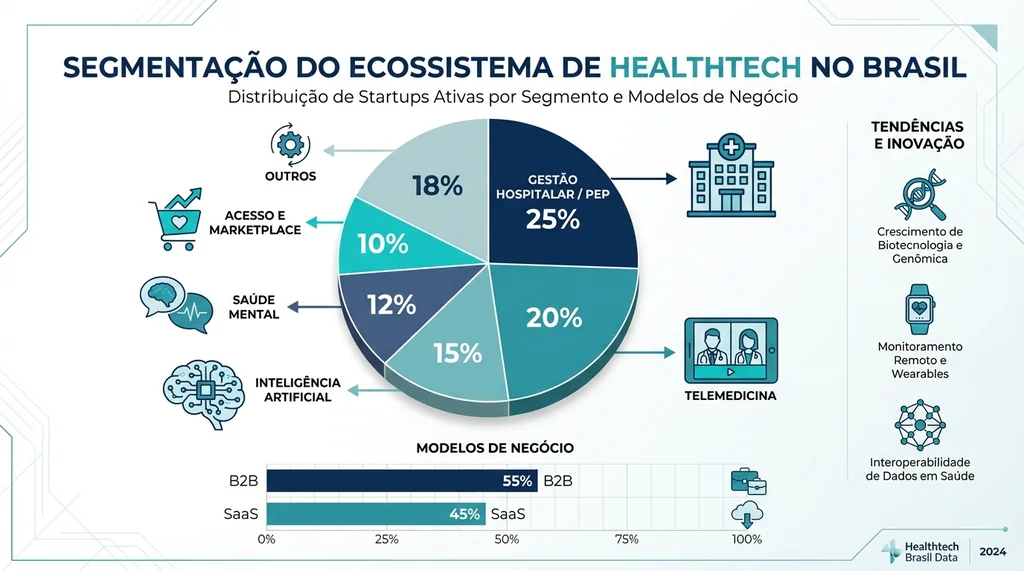

Segmentação do ecossistema: onde as startups atuam

A distribuição por segmento revela onde o mercado identificou maior dor e maior disposição a pagar. Os dados da Liga Ventures (602 startups ativas) mostram a seguinte composição:

| Segmento | Participação | Exemplos de soluções |

|---|---|---|

| Gestão hospitalar / PEP | 27,6% | Prontuário eletrônico, faturamento, agendamento |

| Acesso e marketplace | 15% | Plataformas de consulta, marketplaces de exames |

| Telemedicina | 11% | Teleconsulta, telemonitoramento, segunda opinião |

| Inteligência Artificial | 6,7% | Diagnóstico por imagem, NLP clínico, predição |

| Saúde mental | 6,2% | Plataformas de terapia, apps de bem-estar |

| Outros | 33,5% | Fisioterapia digital, nutrição, crônicas, DevOps saúde |

A predominância de Gestão/PEP (27,6%) reflete o tamanho do problema: o Brasil tem mais de 292 mil estabelecimentos de saúde cadastrados no CNES, a maioria ainda operando com processos fragmentados ou em papel. Já o segmento de IA (6,7%) representando 40 das 602 startups ativas, concentra algumas das empresas com maior potencial de impacto, incluindo players com aprovações regulatórias internacionais.

Modelos de negócio dominantes

Quanto à estrutura comercial, o ecossistema converge para dois modelos principais. O B2B representa entre 48% e 49% das startups, vendendo para hospitais, clínicas, operadoras e empresas. O modelo SaaS (que se sobrepõe parcialmente ao B2B) aparece em 40% a 43% das empresas. O B2C puro, venda direta ao paciente, é minoria, em parte pela dificuldade de monetização direta no contexto brasileiro.

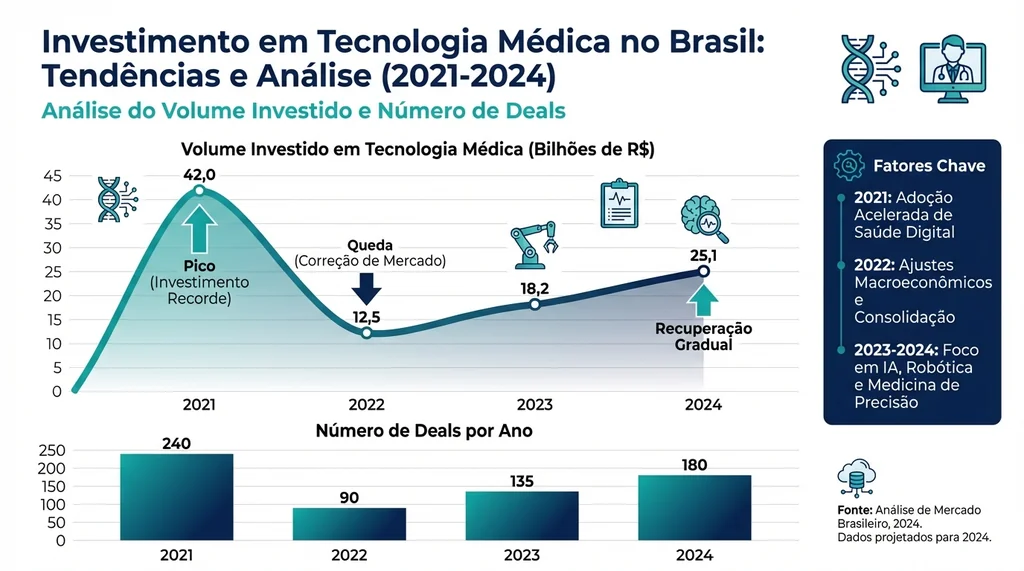

Ciclo de investimentos: do pico de 2021 à consolidação de 2024

O mercado de saúde digital brasileiro foi avaliado em US$ 6,34 bilhões em 2024, com projeção de US$ 21,9 bilhões até 2030 (CAGR de 23,2%). O Brasil concentra 64,8% de todo o investimento em saúde digital da América Latina.

— Grand View Research / Liga Ventures, 2024

O mercado de investimento em healthtechs brasileiras passou por uma montanha-russa nos últimos cinco anos, espelhando, com algum delay, o que aconteceu no ecossistema global de venture capital:

| Ano | Volume investido | Número de deals | Contexto |

|---|---|---|---|

| 2021 | R$ 3,488 bilhões | ~80 deals | Pico pós-pandemia, juros baixos globais |

| 2022 | R$ 1,15 bilhão | ~55 deals | Queda de 67%, alta dos juros |

| 2023 | R$ 620 milhões | ~38 deals | Consolidação e seletividade |

| 2024 | R$ 799 milhões | 40 deals | Recuperação gradual, foco em unit economics |

A queda de 67% entre 2021 e 2022 foi brutal, mas seletiva: startups com modelos de negócio sólidos e caminho claro para lucratividade continuaram captando. Em 2024, a recuperação para R$ 799 milhões em 40 deals sinaliza um mercado mais maduro, com menos apostas especulativas e mais capital sendo direcionado para empresas com histórico comprovado.

Descrição completa da imagem

Infográfico do ciclo de investimentos em healthtechs brasileiras, detalhando volume e número de deals de 2021 a 2024..

As maiores rodadas recentes

Mesmo em um cenário de capital mais criterioso, algumas rodadas expressivas sinalizam onde o mercado enxerga maior potencial:

- Mevo: R$ 140 milhões, plataforma de benefícios de saúde para empresas

- Alice: R$ 127 milhões, operadora de saúde digital com foco em prevenção

- Arvo: R$ 106 milhões, gestão financeira para clínicas e consultórios

- Beep Saúde: R$ 100 milhões, saúde domiciliar e exames em casa

Paralelamente, os Corporate Venture Capitals (CVCs) do setor de saúde tornaram-se players relevantes: o Hospital Einstein e a Arava Capital estruturaram um fundo de R$ 140 milhões dedicado a healthtechs, enquanto a aliança entre Fleury e Sabin lançou a gestora Kortex com R$ 200 milhões para investimentos em saúde digital.

Startups de engenharia biomédica: da bancada para o mercado

Entre 2024 e 2025, as maiores rodadas de investimento incluíram Arvo (R$ 106 milhões, maior Série A em healthtech brasileira), Mevo (R$ 140 milhões) e Beep Saúde (R$ 100 milhões). A Alice ultrapassou R$ 1 bilhão em captação total.

— Distrito / LAVCA, 2024–2025

Para engenheiros biomédicos, um segmento específico do ecossistema merece atenção especial: as healthtechs que desenvolvem hardware médico, dispositivos vestíveis e tecnologias de diagnóstico. Esse nicho é mais capital-intensivo e demora mais para chegar ao mercado, mas cria barreiras competitivas muito maiores.

Algumas startups brasileiras nesse segmento já alcançaram aprovações regulatórias internacionais, o que representa um salto de qualidade significativo:

| Empresa | Tecnologia | Diferencial |

|---|---|---|

| brain4care | Monitoramento não-invasivo de pressão intracraniana | Aprovação FDA (EUA), operação em 15+ países |

| Magnamed | Ventiladores mecânicos e equipamentos de UTI | Aprovação FDA, líder nacional em ventilação |

| HarpiAI | IA para análise de exames de imagem | Spin-off acadêmico com foco em radiologia |

| Hilab | Laboratório remoto com IA e dispositivos portáteis | Diagnóstico descentralizado para municípios |

A aprovação FDA obtida pela brain4care e pela Magnamed é relevante não apenas como validação técnica, ela abre o mercado norte-americano (o maior do mundo para dispositivos médicos) e sinaliza ao ecossistema brasileiro que é possível competir em nível global. Para profissionais de engenharia biomédica interessados em startups, essas empresas representam ambientes de trabalho que combinam P&D de alto nível com pressão real de mercado. Veja mais sobre esse perfil de mercado em mercado de dispositivos médicos no Brasil.

Hubs e aceleradoras: onde o ecossistema se concentra

O mapa geográfico das healthtechs brasileiras é marcadamente concentrado. São Paulo concentra entre 44% e 52% de todas as startups mapeadas, seguida por Minas Gerais (8%–10%), Rio Grande do Sul (8%–15%) e Rio de Janeiro (5%–9%). Essa concentração reflete a localização dos hubs especializados e das instituições âncora do ecossistema.

Os principais hubs de healthtech no Brasil

Três ecossistemas se destacam pela densidade de startups e qualidade da infraestrutura de suporte:

Eretz.bio (SP): o maior hub de biociências e healthtechs da América Latina, localizado no complexo do Hospital Israelita Albert Einstein. Reúne mais de 150 startups em residência, com acesso a infraestrutura laboratorial, mentoria clínica e rede de investidores. A proximidade física com um dos principais hospitais do país cria um ambiente único para validação de produtos.

InovaHC (SP): programa de inovação aberta do Hospital das Clínicas da FMUSP, considerado o maior complexo hospitalar da América Latina. Com mais de 30 startups em programas ativos, o InovaHC oferece acesso a dados clínicos e pacientes para projetos de pesquisa aplicada, um diferencial crítico para startups que precisam validar eficácia.

SUPERA (SP/Ribeirão Preto): parque tecnológico da USP com mais de 120 startups incubadas, forte em biotecnologia e tecnologia médica. O SUPERA é responsável pelo mapeamento mais rigoroso do ecossistema nacional (1.216 healthtechs), com metodologia que exige comprovação de operação ativa.

Financiamento público: EMBRAPII, FINEP e fundos setoriais

Além do venture capital privado, o ecossistema brasileiro conta com uma camada robusta de financiamento público que costuma ser subutilizada por startups que não têm familiaridade com os instrumentos disponíveis:

- EMBRAPII: R$ 524 milhões direcionados para P&D em saúde entre 2020 e 2024, por meio de parcerias com institutos de pesquisa credenciados. O modelo triangula empresa + instituto + EMBRAPII, com a entidade cobrindo até 1/3 dos custos do projeto

- FINEP: R$ 4 bilhões em capacidade de apoio ao setor de saúde, incluindo subvenção econômica (recursos a fundo perdido) e financiamento reembolsável com juros subsidiados via INOVACRED

- FIP Saúde: fundo de investimento em participações de R$ 200 milhões capitaneado pela BNDESPAR, com foco em empresas de saúde em estágio de crescimento

Para startups de hardware médico e dispositivos, segmento diretamente relevante para engenheiros biomédicos, os editais da EMBRAPII e da ANVISA (via programas de regulatório ágil) são caminhos frequentemente mais acessíveis do que rounds de VC em estágios iniciais. A ABIMO também oferece suporte para startups que buscam certificações e acesso a mercados internacionais.

Inteligência Artificial: o próximo vetor de crescimento

O segmento de IA em saúde merece análise separada pela velocidade de evolução e pelo impacto potencial. Dos dados disponíveis:

- 130 das 602 healthtechs ativas (21,6%) utilizam IA como componente central do produto

- 17% dos médicos brasileiros já utilizam ferramentas de IA generativa na prática clínica, segundo pesquisa CFM/2024

- O mercado global de IA em saúde deve atingir US$ 3,6 bilhões até 2030, com crescimento concentrado em diagnóstico por imagem, NLP clínico e predição de risco

No Brasil, as startups de IA em saúde se dividem em três grandes categorias: IA diagnóstica (análise de imagens médicas, raio-X, ECG, histopatologia), IA administrativa (automação de prontuários, faturamento, triagem) e IA preditiva (modelos de risco para populações gerenciadas). As primeiras são as mais regulatoriamente complexas, exigem classificação como dispositivo médico pela ANVISA, mas também as com maior barreira de entrada e diferencial competitivo.

Para engenheiros biomédicos com formação em processamento de sinais, visão computacional ou aprendizado de máquina, esse é o segmento com maior demanda por perfis técnicos especializados. Veja mais em tendências e futuro da engenharia biomédica.

Desafios estruturais do ecossistema

Apesar do crescimento expressivo, o ecossistema enfrenta gargalos que limitam a velocidade de maturação:

Regulatório e certificação

A classificação de softwares de saúde como dispositivos médicos pela ANVISA, alinhada à norma internacional IEC 62304, aumentou a segurança dos produtos, mas também o tempo e custo de entrada no mercado. Uma startup que desenvolve um algoritmo de diagnóstico por imagem pode levar de 18 a 36 meses para obter o registro necessário. Isso favorece empresas capitalizadas e penaliza startups bootstrapped. Para quem quer entender o ambiente regulatório completo, o artigo sobre regulamentação de dispositivos médicos pela ANVISA detalha esse processo.

Acesso ao sistema público

Com 75% dos brasileiros dependendo exclusivamente do SUS, qualquer healthtech que queira escala nacional precisa, eventualmente, encontrar um modelo de acesso ao sistema público. O ciclo de vendas para prefeituras e secretarias estaduais é longo, os processos licitatórios são complexos e a inadimplência é um risco real. Startups que ignoram o SUS limitam seu TAM (total addressable market) de forma significativa.

Escassez de talento técnico especializado

A combinação de formação técnica em saúde + competências digitais + experiência clínica é rara no Brasil. Engenheiros biomédicos com experiência em desenvolvimento de software, ciência de dados ou gestão de projetos estão entre os profissionais mais disputados do ecossistema, e com salários que refletem essa escassez. Veja dados detalhados em salário do engenheiro biomédico no Brasil.

Como engenheiros biomédicos se inserem no ecossistema de healthtechs

A formação em engenharia biomédica cria um perfil raro no ecossistema de healthtechs: alguém que entende tanto a tecnologia quanto o domínio clínico. Esse dualismo abre portas em funções que não existem em outras indústrias:

- Product Manager clínico: responsável por traduzir necessidades clínicas em requisitos de produto, a função mais demandada por healthtechs em crescimento

- Engenheiro de software médico: desenvolvimento seguindo normas IEC 62304 e IEC 62443, com domínio de interoperabilidade (HL7 FHIR, DICOM)

- Especialista em regulatório: condução de registros ANVISA, preparação para FDA, gestão de qualidade ISO 13485

- Cientista de dados em saúde: construção de modelos de ML com dados clínicos, validação clínica de algoritmos, interpretabilidade

- Fundador técnico: engenheiros biomédicos representam uma parcela crescente dos fundadores de startups de hardware médico e diagnóstico

FAQ: Perguntas frequentes sobre healthtechs brasileiras

Quantas healthtechs existem no Brasil em 2026?

As estimativas variam entre 1.216 (SUPERA/USP, com critério de operação verificada) e 1.919 (Tracxn, incluindo startups em qualquer estágio). A Liga Ventures identifica 602 startups com tração comprovada, receita ou base de usuários ativa. O número real de empresas com produto funcionando e clientes ativos provavelmente está entre 600 e 900.

Qual é o tamanho do mercado de saúde digital no Brasil?

O mercado brasileiro de saúde digital somou US$ 6,34 bilhões em 2024 e tem projeção de crescer a um CAGR de 23,2% ao ano, chegando a US$ 21,9 bilhões até 2030. O Brasil representa 64,8% de todo o investimento em saúde digital da América Latina.

Como uma healthtech consegue financiamento no Brasil?

Existem múltiplos caminhos: aceleradoras (Eretz.bio, InovaHC, SUPERA), fundos de VC especializados em saúde, CVCs hospitalares (Einstein/Arava, Kortex/Fleury+Sabin), financiamento público (FINEP subvenção, EMBRAPII, BNDES) e fundos de impacto. Para startups de hardware médico em estágios iniciais, o financiamento público, especialmente EMBRAPII e FINEP, frequentemente precede o capital de risco.

Quais são as áreas com mais oportunidade para novas healthtechs?

Os segmentos com maior espaço para novos entrantes em 2026 incluem: saúde mental digital (demanda muito maior que oferta), saúde da mulher (femtech ainda subrepresentada), saúde bucal digital, saúde do trabalhador (benefícios corporativos) e soluções para o SUS (mercado enorme e pouco atendido por startups). O segmento de IA diagnóstica continua atraindo capital, mas a barreira regulatória é alta.

Engenheiro biomédico pode trabalhar em uma healthtech sem ser de tecnologia?

Sim. A maioria das healthtechs contrata engenheiros biomédicos para funções que combinam domínio técnico com conhecimento clínico: product management, regulatório, vendas técnicas (para hospitais), customer success especializado e pesquisa aplicada. Não é necessário ser desenvolvedor de software, embora essa combinação seja especialmente valorizada.

Conclusão: um ecossistema em maturação

O ecossistema de healthtechs brasileiras saiu de uma fase de euforia (2020–2021) para um momento de consolidação (2022–2024) e agora aponta para uma maturação sustentada. As 1.900+ startups mapeadas representam uma base ampla, mas o mercado que importa, o das empresas com produto real e clientes reais, está entre 600 e 900 empresas, crescendo com mais rigor e foco em rentabilidade.

Para engenheiros biomédicos, o momento atual é estratégico: há demanda por perfis técnicos especializados, os salários no setor são competitivos, e a combinação de formação técnica + conhecimento clínico cria um diferencial difícil de replicar. O ecossistema precisa de profissionais que entendam tanto o algoritmo quanto o prontuário, e isso é exatamente o que a engenharia biomédica forma.

Para uma visão completa das carreiras disponíveis no ecossistema de saúde e tecnologia, explore o Guia Definitivo de Engenharia Biomédica.

Conteúdo produzido pela equipe editorial de Engenharia Biomédica Brasil com base em dados da Liga Ventures, SUPERA/USP, Tracxn, KPMG, Distrito e relatórios setoriais de 2024–2025. Atualizado em fevereiro de 2026.

Artigos relacionados

Cirurgia Robótica no Brasil: 417% de Crescimento e o Papel do Engenheiro Biomédico

De 2 robôs em 2008 a 200 plataformas em 2025, o Brasil realizou 120 mil procedimentos robóticos acumulados e se tornou o 9º mercado mundial. Entenda o ecossistema de plataformas, regulamentação ANVISA/CFM, financiamento ANS e como o engenheiro biomédico é peça central nessa revolução.

Inteligência Artificial na Saúde Brasileira: O Mapa Completo para Engenheiros Biomédicos [2026]

Panorama completo da inteligência artificial na saúde brasileira em 2026: dados, regulação, mercado e oportunidades para engenheiros biomédicos.

Informática em Saúde: HIS, Prontuário Eletrônico e Interoperabilidade FHIR/HL7 [2026]

Guia completo sobre informática em saúde: HIS, prontuário eletrônico do paciente, padrões HL7 e FHIR, interoperabilidade, RNDS, mercado brasileiro e carreira para engenheiros biomédicos.

Telemedicina no Brasil: De Zero a 30 Milhões de Consultas [2026]

Como o Brasil passou de uma regulação restritiva a 30 milhões de teleconsultas e um mercado de US$ 2 bilhões, e o que isso significa para o futuro da saúde digital.